Horizon long

Le patrimoine se conçoit comme une bibliothèque : par strates, par classement, par patience.

Préparation de la retraite, valorisation de la trésorerie d'entreprise, organisation de la transmission : une discipline qui se conduit dans la durée, à l'abri des effets de mode.

Le patrimoine du dirigeant n'est pas un actif isolé. Il est l'aboutissement d'un travail, et le socle d'une transmission.

Patrimoine professionnel, patrimoine privé, retraite et transmission relèvent d'une même architecture. Les traiter séparément crée des angles morts fiscaux et successoraux que nous voyons régulièrement.

Aucun nom de client n'est jamais cité publiquement. Les missions patrimoniales se conduisent dans la confidentialité la plus stricte, dans le respect du secret professionnel et des engagements confraternels.

Une stratégie patrimoniale se déploie sur une décennie au minimum. Nous refusons les arbitrages opportunistes et privilégions des architectures lisibles, défensives et révisables à intervalles réguliers.

Le patrimoine se conçoit comme une bibliothèque : par strates, par classement, par patience.

Chaque axe est instruit comme une discipline propre, avec ses outils, ses cadres juridiques et ses indicateurs.

Construction d'un revenu de remplacement adapté au statut dirigeant, articulé avec les régimes obligatoires et les rachats éventuels.

Optimisation de la trésorerie excédentaire d'une holding ou d'une société opérationnelle, dans un cadre fiscal maîtrisé.

Anticipation de la transmission familiale ou de la sortie d'activité, en cohérence avec le projet de vie du dirigeant.

Un patrimoine se construit par discipline,

se protège par anticipation,

se transmet par architecture.

AI Assurances · Conseil patrimonial du dirigeant

Trois illustrations récentes de missions menées pour des dirigeants et professions libérales établis. Identités masquées dans le respect du secret professionnel.

Excédent significatif laissé en compte courant depuis plus de cinq ans, sans optimisation fiscale ni rendement. Mise en place d'un contrat de capitalisation personne morale avec arbitrage régulier sur supports diversifiés.

Audit de l'ensemble PER individuel, anciens contrats Madelin retraite transférés, assurance-vie et immobilier. Reconstitution d'un revenu cible de retraite couvrant 75 % du dernier revenu d'activité, en intégrant les régimes obligatoires et les rachats programmés.

Architecture combinant assurance-vie clausée, donation entre époux et démembrement de la résidence principale, afin d'assurer le conjoint sans déshériter les enfants d'un premier lit. Mandat de protection future associé.

Aucun outil n'est proposé sans un cadrage complet du projet de vie, du statut juridique et de la situation fiscale.

Entretien initial avec le dirigeant, et son conjoint le cas échéant, pour comprendre la situation familiale, professionnelle, fiscale, ainsi que les objectifs de transmission, de retraite et de protection.

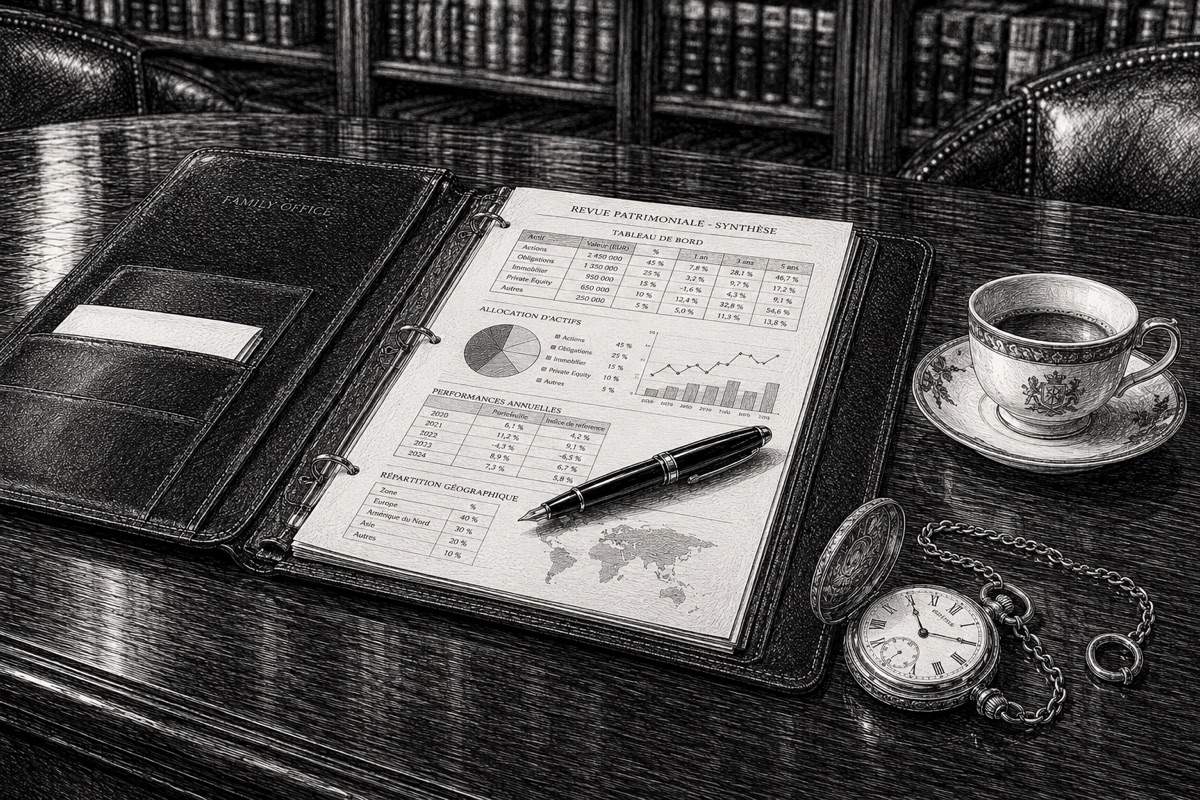

Recueil exhaustif des contrats, actifs, dettes, régimes matrimoniaux et engagements existants. Modélisation de la situation patrimoniale consolidée avec projection sur dix à vingt ans.

Proposition d'une architecture patrimoniale cohérente avec les principes du cabinet, présentant les outils retenus, leur articulation juridique et fiscale, ainsi que les arbitrages priorisés.

Revue annuelle de la stratégie, ajustements en fonction des évolutions personnelles, fiscales et de marché. Coordination avec les conseils habituels du dirigeant : avocat, expert-comptable, notaire.

Les questions que se posent les dirigeants envisageant une mission de conseil patrimonial.

Le cabinet adresse spécifiquement la problématique du dirigeant et des professions libérales établies. Nous traitons la cohérence entre patrimoine professionnel et privé, en intégrant les sujets de protection sociale, de RC mandataire, de transmission de l'entreprise et de structuration de holding, sujets qu'un CGP généraliste n'aborde pas systématiquement. Nous travaillons en complémentarité avec votre avocat fiscaliste, expert-comptable et notaire.

Les missions patrimoniales font l'objet d'un forfait d'audit présenté avant le démarrage. Les opérations qui en découlent sont rémunérées selon les usages de la profession, commissions de placement ou frais de gestion, toujours indiqués en toute transparence dans la lettre de mission. Aucune incitation à commissionner ne préside à l'architecture proposée.

Il n'existe pas de seuil rigide. La pertinence d'un accompagnement patrimonial dépend davantage de la complexité de la situation que du volume des actifs : holding active, opération de cession en préparation, famille recomposée, profession libérale en fin de carrière, expatriation, ou simplement souhait d'une vision consolidée à dix ans. Le premier entretien permet de déterminer ensemble la pertinence d'une mission formelle.

Le cabinet est inscrit à l'ORIAS sous le n° 220 019 31 en qualité de courtier en assurance, courtier en opérations de banque et services de paiement, et exerce les missions de conseil en investissements financiers dans le cadre réglementaire applicable. La couverture en responsabilité civile professionnelle correspond aux montants exigés par la réglementation.

Demandez un premier entretien patrimonial. Une heure d'échange confidentiel, sans engagement.